腾讯网易多款大作下血本,SLG今年要抢一个新战场?

发布时间:2023-05-04 14:58来源:闪玩作者:闪玩资讯小编930次浏览

在《三国志·战棋版》上线前,国内SLG市场沉寂了近一年,倒不是说这段时间没有新品上线,只是大部分游戏要么声量不够大,要么昙花一现。

虽然过去一年SLG新品整体表现较为寡淡,但在老产品那边,倒是出现了一个有趣的现象:

去年底,君海游戏在iOS端推出《蚁族崛起》的单品云游戏《云·蚁族崛起》;没多久,网易拿出《无尽的拉格朗日》单品云游戏《云·无尽的拉格朗日》;今年初,腾讯也把《云·重返帝国》搬上了iOS;前不久,《云·率土之滨》也出现在了iOS上。

多家厂商相继入局,在iOS端单独云化旗下头部SLG产品,很难不引起我的关注。要知道,云游戏虽然算不上多稀奇,但iOS云游戏单品却是个新鲜事物,而除了《云·原神》在去年引发过一阵较为广泛的讨论外,整个市场对这方面的关注还是相当较少。

在这种情况下,腾讯网易先后入局iOS云游戏市场,并且不约而同地把目光投向了SLG领域。那么,他们为何会相继选择在这个阶段补齐SLG云游戏生态?以及,未来会不会有更多厂商跟进?这是否意味着,SLG要在新的赛道上开卷了?

腾讯网易入局,SLG开卷新赛道?

首先要明确的是,云游戏的大风刚刚刮起时,在生态更加开放的安卓、PC端,早早便有SLG产品切入云游戏赛道。2020年,由祖龙研发、腾讯发行的《鸿图之下》就选择在腾讯先游 (现腾讯先锋)同步首发。

如今腾讯先锋平台上有不少SLG,除了腾讯自己成员,还有诸如英雄互娱的《战争公约》、灵犀互娱刚上线不久的《三国志·战棋版》等其它厂商的产品。

为了吸引更多玩家尝试云SLG,腾讯还会在自家一些产品上推出专属活动。比如《重返帝国》在上线时,就通过首充免单、限量专属道具、现金奖励等激励吸引玩家。

据腾讯先锋透露,其平台上数据较好的产品以沙盘SLG为主,这说明云SLG确实有一定的市场需求。

网易这边,也把《率土之滨》和《无尽的拉格朗日》搬上了网易云游戏和大神云游戏平台。此外,在生态更为开放的网易云游戏上还能找到《万国觉醒》《三国志·战棋版》等其它家的SLG。

简单来说,云SLG在安卓、PC端并不新鲜。但到了iOS端,情况却有所变化。

由于苹果公司一开始禁止了一切App依赖云平台串流的方式提供服务,后面虽然允许云游戏等流式App上架App Store,却有颇多限制,导致云游戏在iOS端的发展并不顺利。

直到去年初,米哈游直接在iOS上推出《原神》的云游戏单品,并一度闯入畅销前十,以不俗的市场成绩打破了云游戏在iOS上的尴尬局面。不久,腾讯网易也相继入局,腾讯方面选择《云·天涯明月刀》打头阵,网易则派出了《云·大唐无双》。

打通iOS端云游戏生态后,网易在这方面大踏步迈进,如今已推出了12款iOS云游戏单品,涵盖MMO、卡牌、竞速、SLG等多个品类。腾讯在这方面倒是略显保守,继《云·天涯明月刀》,到现在只推出《云·重返帝国》这第二款单品云游戏。

iOS云SLG则在去年底今年初迎来“爆发”,君海的《蚁族崛起》先腾讯网易一步,后两家没过多久也把自家的头部SLG以云游戏单品的形式搬上了iOS,自此,云SLG补齐了iOS这块拼图。

云游戏会是SLG新的破局方向吗?

尽管当下云游戏还有诸多不确定性,尤其刚迈出一小步的iOS单品云游戏,只有《云·原神》取得了较为亮眼的成绩,商业化有待进一步验证。但有了这几款产品“破冰”,我毫不怀疑,接下来会有更多SLG选择在iOS上推出自己的云游戏单品。

首先,云游戏的一大优势是解放用户的硬件设备,让性能较低的手机也能运行配置要求更高的大作,或是避免游戏包体过大导致存储空间不足。近些年,由于SLG内卷加剧,新产品发狠卷美术,老产品也在不断迭代升级,确实导致一些SLG对设备和存储空间有了更高的要求。

不过这还不是决定因素,因为就实际情况来看,主流SLG包体大小普遍为3~5G,存储负担并不大,对机能的要求也不会过高,因此单从自身情况考虑,云SLG并没有迫切的市场需求。

更多时候,云SLG同大多数云游戏一样,是基于账号数据互通的一种对多端生态的补全,方便拓宽玩家的使用场景。但如果进一步结合SLG的市场竞争来看,厂商选择补齐这一块拼图,或许有着更深远的考量。

一方面,在存量市场,SLG的竞争尤为激烈,原有圈子的流量早已见底,想要获得新的增长点,就必须往外扩圈,这个过程免不了同其它品类发生竞争。现阶段,云SLG更像一种以退为进的战术,只有几十兆大小的包体,让它可以主动避让同其它品类争夺设备空间,降低圈外用户的选择成本。

另一方面,SLG获客高度依赖买量。腾讯广告的一份报告指出,2022年,SLG长期盘踞广告买量榜前列,全渠道总消耗在所有游戏品类中排第3,占14%,广告买量是其最主要的手段。

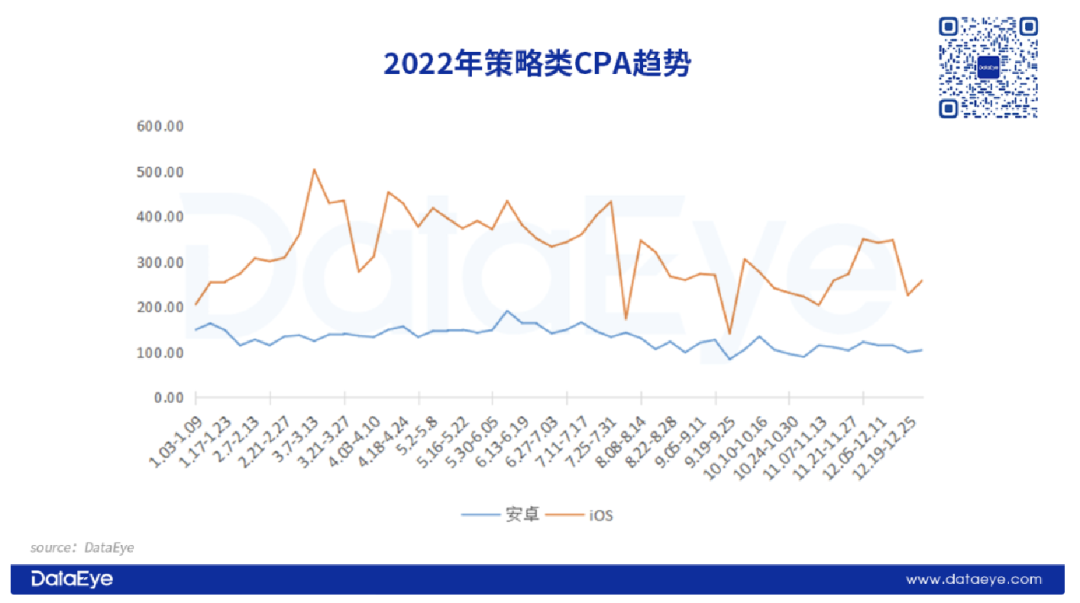

而DateEye给出的数据则指出,去年,安卓端策略类平均CPA大概维持在200/A;iOS端全年平均CPA超过300/A,3月份《重返帝国》入局,推动竞争进一步升级,让峰值达到了惊人的500/A。对比五年前,业内普遍认为SLG在iOS上的获客成本为25/A,安卓则是15/A,足以说明这几年SLG买量市场的竞争达到了何种程度。

因此,如何抑制、降低成本或提高获客效率就成了一个重中之重的问题。不少厂商都在尝试打破这种买量困局,而云微端买量或许就是一个值得尝试的方向。

几年前,从业者曾对美术投入持保留态度,一大顾虑就在于,如果升级画面,必然会伴随包体的增大,而在买量市场,包体越大,用户转化效率就会越低。云游戏不仅解放了用户的设备空间,更解放了下载等待时间,即点即玩让游戏能够快速高效地触达和筛选用户,一定程度上有利于提高买量效率。

当前市场也有一些案例能够初步窥探云微端买量的效果。去年,盛趣游戏旗下《庆余年》手游就尝试了云微端买量,用户可以直接在广告素材中免下载进入游戏。据盛趣反馈,采用这种方式后,游戏的整体买量成本降低了近30%,同素材投放的转化效果是传统买量方式的数倍。

另外据悉,拇指游玩旗下SLG通过云微端买量,也实现了买量转化率提升40%~50%的效果。

只是现阶段,还没有大规模的案例用以验证云游戏、尤其是云SLG在买量市场的优势,腾讯和网易也没有在这方面投入太多宣发资源,云SLG市场后续会如何发展,还有待进一步观察。

补齐iOS云游戏这块拼图后 ,SLG战场又要扩大了

不过话又说回来,即使不去过多考虑各种可能性,iOS作为云游戏生态不可或缺的一部分,之前受困于苹果的政策,如今依靠单品云游戏,终于可以补齐这一缺口,对急需寻求新流量增长的SLG来说,无疑是一处有待开发的潜力市场。

如果再放眼整个云游戏市场,或许更能明白为什么会有那么多厂商想要补齐云游戏平台生态。

去年,国内游戏市场销售收入同比下降10.33%,在这种“逆境”下,云游戏市场规模约为45亿元,同比增长32.4%,实现逆势增长。艾瑞咨询预估,未来几年我国云游戏市场年均增幅将保持在50%以上。2022年-2025年,云游戏市场的整体复合增长率甚至将达到76.6%。预计到2024年,市场规模将突破百亿大关。

而再回看SLG市场的竞争,仅仅前面提到的SLG安卓端平均CPA 200/A,iOS端平均CPA超300/A的天价买量,或许便不难理解为什么厂商急于寻找SLG新的增长点。

虽然现阶段看起来,云SLG还不是多么迫切的需求,iOS云SLG单品甚至只有寥寥几款,只是留有余力的产品会去尝试,但随着iOS云游戏这块拼图被补齐,以及云游戏技术和商业化的进一步发展,无论是从用户生态还是市场竞争的角度来看,打通云游戏这最后一道隔阂,将会是SLG这个品类在未来进一步发展的关键。

届时,SLG的竞争必将会被引向新的战场,厂商在获得新的增长点的同时,也将面对更加激烈的竞争,游戏发行的成本和成功的门槛都会被进一步抬高,如果等到那个时候再考虑入局,大概率会错失良机。